2020年农产品风险及机遇-蛋鸡篇

蛋鸡:上半年盈利良好,下半年不确定性增加

一、2019年鸡蛋行情回顾

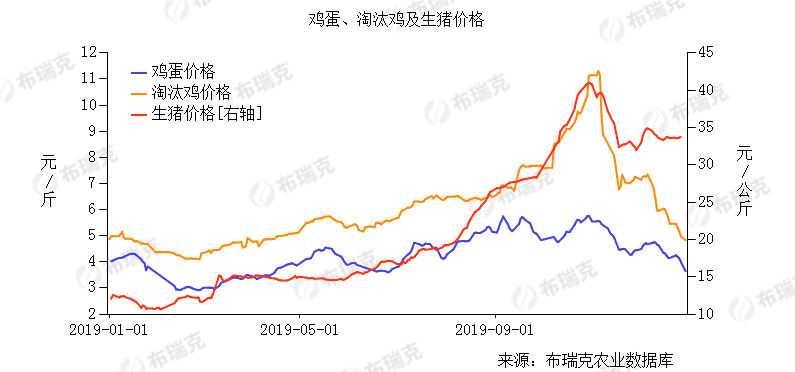

2019年春节过后,猪价反季节性上涨推动,鸡蛋价格持续上涨,6月肉鸡价格暴跌叠加季节性回落,出现较为显著下跌走势,但幅度明显低于此前周期,7月鸡蛋价格再度上涨,3季度鸡蛋价格长时间维持强势,中秋前后出现季节性小幅回落,但国庆后猪价暴涨,刺激了肉鸡、鸡蛋价格大幅上涨,鸡蛋现货涨至6元/斤左右。10月末随着东北、华北生猪病情增加,猪价回落,鸡蛋价格出现快速下跌并延续到11月末,11月末随着猪价企稳,加上季节性需求增加,鸡蛋现货快速反弹,但进入12月政府加强了猪价调控,连续多次较大数额的拍卖储备猪肉,猪价滞涨,甚至出现弱势盘整,鸡蛋产区现货4.5元/斤价格坚持到12月10号开始走低,截止12月末产区现货跌至3.6-3.7元/斤。

数据来源:布瑞克咨询

肉禽作为猪肉重要替代,鸡蛋作为肉类有效补充。生猪供应缺口对禽类整个产业影响超过过去任何周期,40%左右的生猪产能下降,按照我国每年5500万吨左右的猪肉产量,巨大的猪肉减产需要大量肉禽、其他肉类和禽蛋补充。鸡蛋在替代猪肉上虽然较禽肉存在口感和菜谱数量少等问题,但其较低廉的价格,在猪价大幅上涨时其价格优势明显;其次蛋鸡可以通过配种生产817种苗,2019年10年肉鸡产能仍相对偏紧,阶段性肉鸡雏价格高的时候,刺激大量的商品蛋鸡转产817肉杂,该因素也是促使鸡蛋产量低于肉禽产量重要因素(肉禽产量增幅大于蛋禽其他两个因素:水禽产量暴增和黄鸡产量增加)。

二、2020年鸡蛋行情展望

猪价对禽类影响加重,过去2个月禽类价格紧跟猪价,政策调控因素猪价震荡偏弱,肉鸡及鸡蛋价格大幅下跌,其中具有金融属性鸡蛋期货暴跌了1500元/500KG,截止12月末鸡蛋期货未有效企稳。

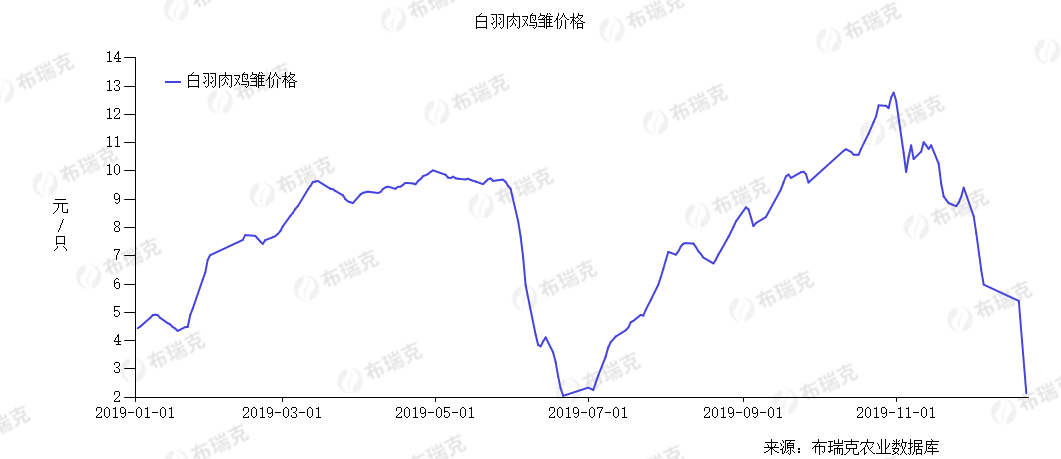

截止2019年12月末全国蛋鸡产能同比增加12-15%,2018年4季度大量引进的祖代白羽肉鸡陆续释放产能,种源有效扩张;2019年截止11月末全国累计引进祖代鸡114万套,已经高于全年正常年景祖代鸡的种源需求,2019年引种祖代白羽肉鸡产能将在2020年1季度陆续释放,黄羽肉鸡及水禽养殖量也大幅飙升,该因素将导致2020年蛋鸡转产817的可能性下降。

蛋禽、肉禽当前存栏已经高于正常年景的存栏需求,生猪产能缺口且产能恢复需要时间,2020年上半年甚至前三季度肉禽和蛋禽继续承担猪肉缺口有效补充,增加居民肉类需求供应。白羽肉鸡养殖户需要购买鸡雏,养殖利润波动大,合理引导鸡雏大涨,养殖户跟风养殖,导致阶段性供应大增,养殖亏损,进而导致了阶段性补栏锐减,使得种鸡雏停孵化,出现阶段性肉鸡供应锐减。

数据来源:布瑞克咨询

12月以来猪价调控,市场过度解读,肉鸡价格冲击大,出现快速下跌,导致鸡苗价格在一个半月时间从12-13元/羽,暴跌至12月24日的1.5-2.0元/羽,前期12-13元/羽补栏肉鸡,目前出栏亏损在6-10元/只,深度亏损导致近期补栏锐减,种鸡场近期停孵化情况显著增加,预计减少2月末到3月份肉鸡出栏量,不利于肉类供应保障,肉鸡、淘汰鸡及鸡蛋价格下跌引发蛋鸡淘汰增加,存栏出现下降,2020年1季度后期及2季度中前期鸡蛋阶段性供应少于预期。

数据来源:布瑞克咨询 注:2020年1月后数据为预估值

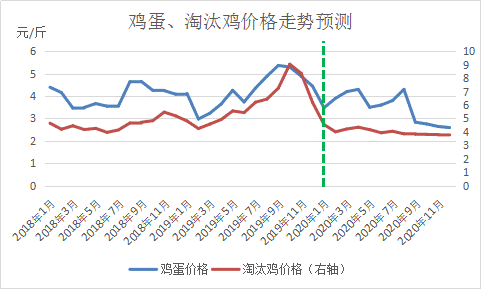

2020年国内生猪存栏仍处于低位,恢复时间较长,2020年上半年猪价及猪肉价格维持高位,限制了禽类价格大幅下跌,而2019年11-12月禽类价格爆发,肉鸡补栏锐减,停孵情况增加,蛋鸡淘汰增加情况,容易导致2020年2月末至4月份肉鸡及鸡蛋供应低于市场预期,随着两会结束,猪价政策调控预期减弱,猪价及禽类产品价格有望阶段性强势。

预计2020年上半年鸡蛋现货价格维持在3.5-4.5元/斤相对高价,价格整体高于往年平均水平,8月份季节性反弹,但不确定性增加,4季度随着生猪产能持续回升,加上白鸡产能过剩,鸡蛋价格届时出现行业性亏损,养殖风险显著增加。